PT Indika Energy Tbk (INDY) sedang menjalani salah satu transformasi bisnis terbesar di sektor energi Indonesia. Setelah bertahun-tahun mengandalkan batu bara sebagai sumber utama pendapatan, perusahaan kini aktif membangun fondasi baru di sektor kendaraan listrik, energi terbarukan, dan mineral strategis. Namun, langkah tersebut membutuhkan waktu lebih panjang dari rencana semula. Target kontribusi 50% pendapatan non-batubara yang awalnya ditetapkan untuk 2025, kini diundur ke 2028. Keputusan ini menandakan pendekatan yang lebih realistis dalam menjalankan transisi energi secara bertahap dan terukur.

Hingga kuartal III tahun 2024, kontribusi batu bara terhadap pendapatan INDY masih mendominasi di angka 87%, sementara bisnis non-batubara seperti kendaraan listrik dan jasa konstruksi baru menyumbang 13%. Angka ini mencerminkan fakta bahwa meskipun strategi diversifikasi telah berjalan, dampaknya terhadap arus kas dan struktur pendapatan belum signifikan. Proses monetisasi dari sektor-sektor baru tersebut masih membutuhkan waktu, pembuktian pasar, dan penyesuaian strategi investasi.

Salah satu pilar utama diversifikasi INDY adalah kendaraan listrik melalui PT Ilectra Motor Group (IMG) dan merek ALVA. Pabrik motor listrik ALVA di Cikarang telah beroperasi sejak akhir 2022 dengan kapasitas produksi hingga 100.000 unit per tahun. INDY menggandeng investor regional seperti Alpha JWC Ventures dan Horizons Ventures dalam membangun ekosistem kendaraan listrik lokal. Dukungan insentif dari pemerintah berupa subsidi Rp7 juta per unit menjadi katalis awal untuk mendorong penyerapan pasar. Namun, tantangan seperti infrastruktur pengisian daya, pembiayaan konsumen, dan layanan purnajual masih menjadi faktor penentu keberhasilan komersialisasi motor listrik dalam negeri.

Di sektor energi terbarukan, INDY melalui anak usahanya EMITS (Empat Mitra Indika Tenaga Surya) mengembangkan portofolio proyek PLTS dan hybrid PV-battery. Saat ini, total kapasitas terpasang untuk segmen komersial dan industri (C&I) mencapai 19,1 MWp. Sementara itu, pipeline proyek terkontrak sudah menyentuh angka 162 MWp, termasuk proyek besar de-dieselisasi PLN (102 MWp PV dan 252 MWh baterai). Strategi EMITS juga mencakup pembangunan model green-port dengan integrasi PLTS dan sistem penyimpanan energi, yang tercatat sebagai proyek hybrid terbesar di Indonesia hingga akhir 2024.

Selain kendaraan listrik dan energi surya, INDY masuk ke sektor mineral melalui akuisisi dan pengembangan tambang emas, bauksit, dan nikel. Proyek emas Awak Mas yang dikelola oleh PT Masmindo Dwi Area dijadwalkan mulai produksi pada semester kedua 2026. Dengan cadangan mencapai 1,45 juta ons dan estimasi produksi 100.000 ons per tahun, proyek ini berpotensi menghasilkan pendapatan lebih dari US$3 miliar selama umur tambang. Di sisi lain, sektor bauksit dan nikel yang dikelola melalui Mekko Mining dan Rockgeo Energi masih berada pada tahap pengembangan awal, dengan potensi pertumbuhan yang signifikan tergantung dari kondisi pasar global dan kebijakan hilirisasi nasional.

Namun, pasar tetap kritis terhadap laju transisi INDY. Fitch Ratings menyebut bahwa target kontribusi pendapatan non-batubara pada 2025 terlalu ambisius dan tidak realistis secara operasional. Proyeksi 50% pada 2028 dinilai lebih sejalan dengan kapasitas aktual proyek dan dinamika eksekusi di lapangan. Beberapa lembaga pemeringkat dan investor institusional juga menyoroti potensi greenwashing, terutama ketika obligasi transisi yang diterbitkan belum sepenuhnya terkait dengan target-target lingkungan yang konkret dan terukur.

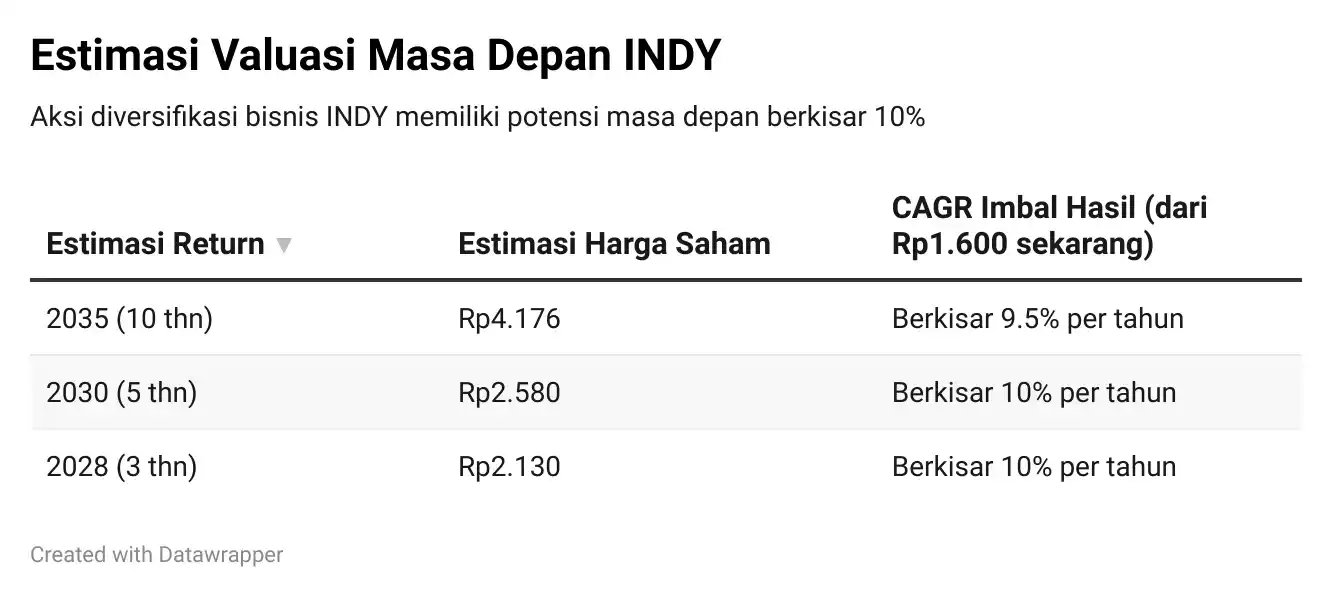

Dari perspektif valuasi masa depan, potensi pertumbuhan INDY dinilai masih terbuka. Dengan menggunakan metode proyeksi berbasis EPS dan P/E multiple konservatif, estimasi harga saham INDY dalam tiga tahun ke depan (2028) berada di kisaran Rp2.130, naik dari harga saat ini sekitar Rp1.600 per saham. Dalam lima tahun ke depan (2030), proyeksi harga saham mencapai Rp2.580, dan dalam jangka panjang 10 tahun (2035), nilainya diperkirakan mencapai Rp4.176 per saham. Proyeksi ini menggunakan asumsi pertumbuhan EPS tahunan sebesar 10%, dengan P/E stabil di kisaran 8x. Namun, jika sektor EV, PLTS, dan emas berhasil menunjukkan profitabilitas yang signifikan, kelipatan valuasi dapat meningkat hingga 10–12x.

Valuasi berbasis sum-of-the-parts (SOTP) juga menunjukkan bahwa nilai intrinsik INDY dapat meningkat seiring dengan kontribusi masing-masing segmen. Saat ini, pasar masih menilai perusahaan sebagai emiten berbasis batu bara, padahal struktur bisnisnya semakin beragam. Jika proyek Awak Mas mulai berproduksi sesuai jadwal dan EMITS berhasil mengamankan proyek skala nasional, kontribusi terhadap pendapatan dan arus kas akan berubah secara signifikan.

Risiko tetap ada, terutama pada sisi eksekusi dan ketergantungan pada regulasi. Sektor kendaraan listrik di Indonesia masih berada pada fase edukasi pasar. Sementara itu, proyek PLTS masih sangat bergantung pada kebijakan tarif, model power purchase agreement (PPA), dan kesiapan infrastruktur distribusi. Investasi di tambang juga membawa risiko teknis dan pasar, termasuk volatilitas harga komoditas seperti emas dan bauksit.

Namun secara struktural, strategi diversifikasi INDY mencerminkan arah transformasi yang sejalan dengan tren global. Perusahaan tidak hanya mengandalkan rencana, tetapi telah mengeksekusi proyek-proyek fisik, mulai dari pabrik, tambang, hingga sistem kelistrikan. Ini memberi dasar yang lebih kuat dibanding sekadar pengumuman target jangka panjang.

Ke depan, titik penting yang perlu dipantau investor adalah kecepatan monetisasi proyek-proyek non-batubara, keberhasilan integrasi bisnis baru, serta kestabilan pendanaan dan arus kas. Kombinasi antara eksekusi teknis dan kepercayaan pasar akan menentukan seberapa cepat transisi ini benar-benar tercermin dalam neraca dan laporan laba rugi perusahaan.