Dalam dunia perencanaan keuangan, ada sebuah istilah yang sangat populer namun sering kali diremehkan “Kebocoran halus”. Banyak orang merasa sudah bekerja keras dan memiliki pendapatan yang cukup, namun di akhir bulan mereka selalu bertanya-tanya ke mana perginya uang tersebut. Fenomena ini sering kali bukan disebabkan oleh pengeluaran besar yang terlihat mata, melainkan akumulasi dari pengeluaran-pengeluaran kecil yang tidak tercatat.

Berdasarkan literatur mengenai manajemen keuangan pribadi dan perilaku kognitif, mengelola uang bukan sekadar soal matematika, melainkan soal psikologi dan kebiasaan. Berikut adalah bedah mendalam mengenai cara menemukan dan menutup kebocoran kecil yang berpotensi menghancurkan masa depan finansial Anda.

1. Memahami Psikologi "Dopamine Debt" dan Pengeluaran Impulsif

Kebocoran tabungan sering kali berakar pada bagaimana otak kita bekerja. Manusia memiliki sistem penghargaan yang digerakkan oleh hormon dopamin. Setiap kali kita melakukan pembelian kecil—seperti kopi kekinian, camilan di minimarket, atau barang murah di aplikasi belanja—otak kita mendapatkan "suntikan" kesenangan sesaat.

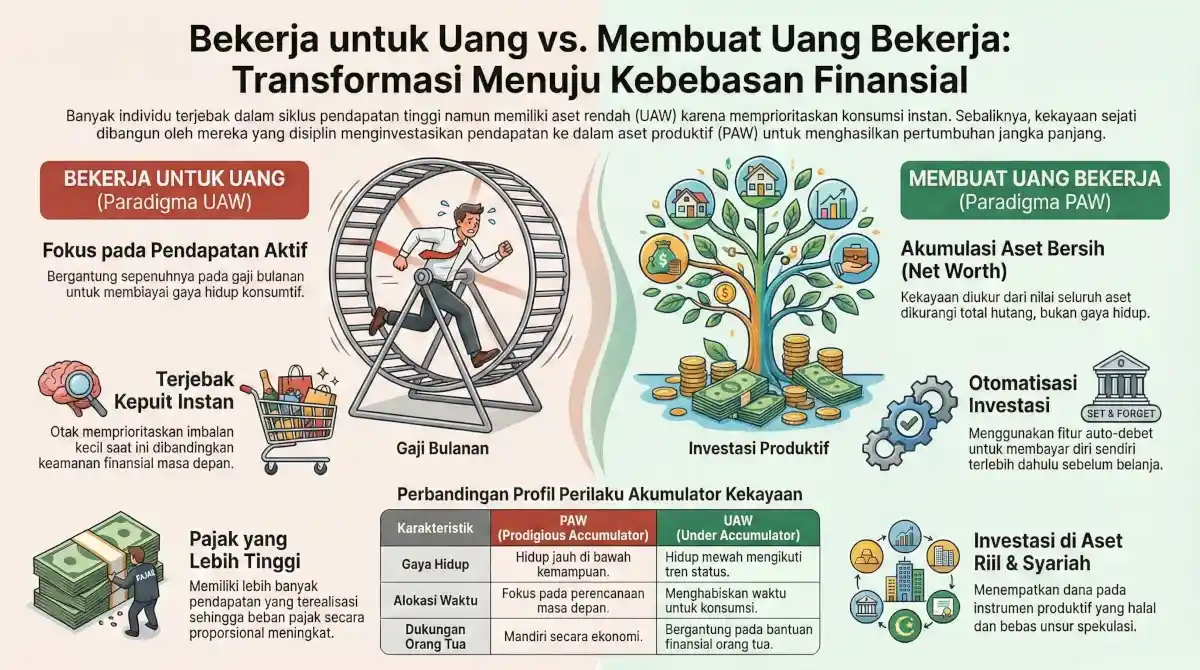

Masalahnya, kesenangan ini bersifat adiktif namun singkat. Fenomena ini sering disebut sebagai Dopamine Debt. Kita terus melakukan pembelian kecil untuk mempertahankan perasaan senang tersebut, tanpa menyadari bahwa secara kumulatif, pengeluaran ini menggerus porsi tabungan secara signifikan. Dalam jangka panjang, kebiasaan ini membuat seseorang menjadi Under Accumulator of Wealth (UAW), yakni kondisi di mana seseorang memiliki pendapatan tinggi tetapi kekayaan bersihnya sangat rendah karena gaya hidup yang "bocor".

2. Identifikasi "Locus of Control" dalam Keuangan

Cara pertama untuk menemukan kebocoran adalah dengan memeriksa Locus of Control atau pusat kendali diri Anda. Apakah Anda merasa keuangan Anda dikendalikan oleh faktor eksternal (seperti diskon, tren, atau ajakan teman) atau oleh keputusan internal Anda sendiri?

Penelitian menunjukkan bahwa literasi keuangan yang tinggi harus dibarengi dengan efikasi diri (self-efficacy). Anda perlu percaya bahwa Anda mampu mengelola arus kas Anda. Kebocoran kecil sering terjadi ketika kita menyerah pada pusat kendali eksternal. Misalnya, membayar langganan aplikasi yang jarang digunakan hanya karena merasa "sayang kalau diputus" atau takut ketinggalan tren (FOMO).

3. Audit Pengeluaran: Mencari "Rayap" Finansial

Untuk menemukan kebocoran, Anda harus melakukan audit layaknya seorang analis fundamental memeriksa laporan keuangan perusahaan. Dalam akuntansi, ada biaya yang disebut biaya variabel yang sering kali tidak terkontrol.

Mulailah dengan mencatat setiap pengeluaran, sekecil apa pun, selama 30 hari. Gunakan metode Transaction Tracker. Anda akan terkejut menemukan bahwa biaya parkir, biaya admin bank, biaya pengiriman makanan, hingga biaya langganan digital yang terlihat murah jika dijumlahkan bisa mencapai 10% hingga 20% dari total pendapatan bulanan Anda. Inilah yang disebut "rayap" finansial; mereka kecil, tidak terlihat, tapi sanggup meruntuhkan fondasi rumah finansial Anda.

4. Bahaya "Lifestyle Creep" dan Status Sosial

Banyak orang gagal menabung bukan karena mereka tidak mampu, tetapi karena mereka terjebak dalam teori "Better Than". Ini adalah keinginan untuk terlihat lebih baik dari orang lain atau sekadar menjaga standar gaya hidup yang sebenarnya di luar kemampuan rill.

Para jutawan rill—sebagaimana diulas dalam literatur The Millionaire Next Door—justru adalah orang-orang yang sangat hemat (frugal). Mereka tidak merasa perlu menggunakan pakaian bermerek atau mengendarai mobil mewah terbaru jika itu tidak memberikan nilai fungsional. Kebocoran terbesar sering kali berasal dari upaya kita membiayai "topeng" kesuksesan di mata orang lain, sementara tabungan rill kita keropos.

5. Dampak Inflasi dan Hilangnya Daya Beli

Kebocoran kecil juga bisa terjadi secara sistemik melalui inflasi. Jika uang Anda hanya didiamkan di rekening tabungan biasa, bunga yang Anda dapatkan sering kali lebih kecil daripada tingkat inflasi. Secara rill, daya beli Anda sedang bocor setiap hari.

Inflasi adalah pencuri sunyi yang menggerus nilai uang. Untuk menutup kebocoran ini, Anda tidak bisa hanya menabung; Anda harus membuat uang tersebut bekerja. Mengalihkan dana dari pos konsumtif ke instrumen investasi seperti reksa dana atau saham adalah cara untuk menutup kebocoran daya beli. Dengan investasi, Anda membangun "benteng" yang melindungi kekayaan Anda dari gerusan kenaikan harga barang dan jasa di masa depan.

6. Strategi Prioritas dan Kedisiplinan

Setelah menemukan kebocoran, langkah selanjutnya adalah eksekusi. Gunakan prinsip skala prioritas yang ketat. Bedakan antara kebutuhan (needs) dan keinginan (wants).

Salah satu teknik yang efektif adalah metode 50/30/20 (50% kebutuhan, 30% keinginan, 20% tabungan/investasi). Namun, jika Anda menemukan banyak kebocoran, Anda harus lebih agresif dalam memotong pos keinginan. Tutup langganan yang tidak perlu, kurangi frekuensi makan di luar, dan hindari penggunaan pembayaran digital yang terlalu memudahkan pengeluaran impulsif tanpa disadari. Kedisiplinan dalam hal kecil adalah kunci dari kesuksesan finansial yang besar.

7. Membangun Dana Darurat sebagai Katup Pengaman

Kebocoran yang paling menghancurkan sering terjadi saat ada keadaan darurat dan Anda tidak memiliki dana cadangan. Tanpa dana darurat, Anda akan terpaksa berutang dengan bunga tinggi atau menjual aset investasi di harga rendah. Utang berbunga tinggi adalah kebocoran finansial yang paling sulit ditutup karena sifatnya yang berbunga-bunga (compounding interest ke arah negatif).

Membangun dana darurat yang likuid adalah cara terbaik untuk memastikan bahwa guncangan kecil dalam hidup tidak berubah menjadi bencana finansial yang permanen. Dana darurat bertindak sebagai katup pengaman yang menjaga tabungan utama Anda tetap utuh.

Kesimpulan

Menemukan kebocoran kecil dalam keuangan pribadi membutuhkan kejujuran pada diri sendiri dan ketelitian dalam mencatat. Masalah keuangan sering kali bukan karena kita kurang menghasilkan, tetapi karena kita gagal mengelola apa yang sudah ada. Ingatlah bahwa kekayaan rill tidak dibangun dari penampilan luar yang glamor, melainkan dari kedisiplinan mengelola setiap rupiah yang masuk.

Dengan menutup kebocoran-kebocoran kecil ini, Anda tidak hanya menyelamatkan tabungan Anda, tetapi juga membangun kebiasaan mental yang kuat untuk mencapai kebebasan finansial di masa depan. Berhentilah membiarkan uang Anda menguap untuk hal-hal yang tidak bernilai, dan mulailah membangun aset yang benar-benar akan bekerja untuk Anda.