Memasuki awal tahun, janji-janji manis untuk memperbaiki kondisi finansial biasanya bertebaran. Kita menyebutnya sebagai resolusi keuangan. Mulai dari tekad untuk lebih rajin menabung, melunasi utang, hingga niat serius untuk terjun ke dunia investasi. Namun, statistik menunjukkan bahwa sebagian besar resolusi ini layu sebelum berkembang bahkan sebelum kuartal pertama berakhir. Fenomena ini memicu pertanyaan besar: mengapa niat baik tersebut sering kali gagal di tengah jalan, dan bagaimana sebenarnya strategi rill untuk memulainya dengan benar?

Melalui kacamata berbagai literatur keuangan dan metodologi investasi praktis, kegagalan finansial bukan sekadar masalah kurangnya uang, melainkan kegagalan strategi dan psikologi. Berikut adalah investigasi mendalam mengenai akar masalah kegagalan resolusi keuangan dan panduan teknis untuk membangun masa depan finansial yang kokoh.

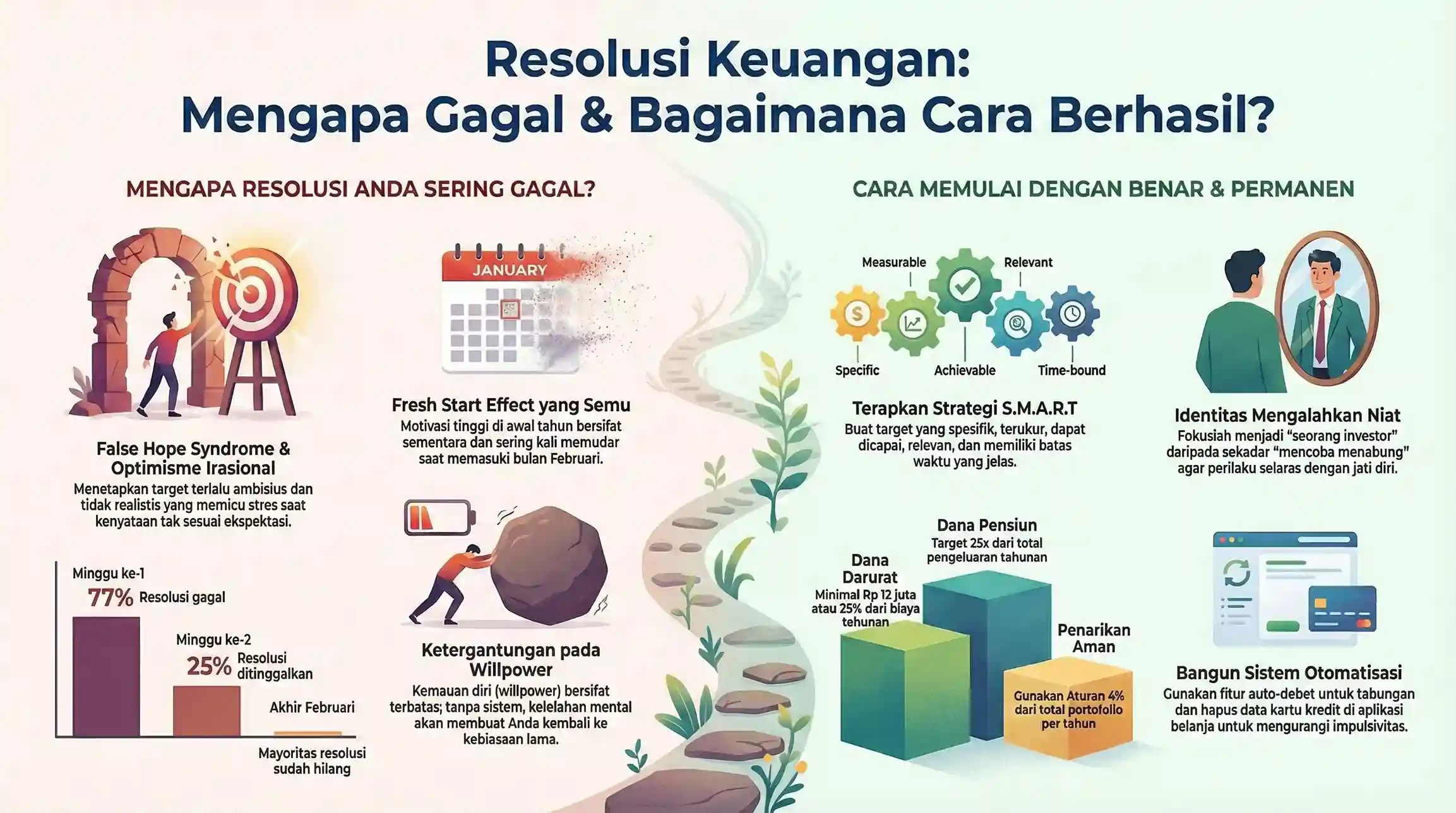

Mengapa Resolusi Keuangan Sering Gagal?

1. Target yang Terlalu Abstrak dan Tidak Terukur Banyak orang gagal karena resolusinya hanya sebatas "saya ingin kaya" atau "saya ingin investasi". Dalam manajemen portofolio dan perencanaan keuangan, ketidakjelasan target adalah musuh utama. Tanpa angka yang pasti, otak tidak memiliki parameter untuk mengukur kemajuan. Kegagalan mendefinisikan "berapa" dan "kapan" membuat motivasi cepat menguap saat menghadapi godaan konsumsi jangka pendek.

2. Terjebak dalam "Myopic Behavior" Banyak individu menderita perilaku miopik atau rabun jauh secara finansial. Mereka terlalu fokus pada kenikmatan saat ini dan meremehkan dampak jangka panjang. Dalam literatur perilaku keuangan, ini sering disebut sebagai kegagalan mengelola kepuasan yang tertunda (delayed gratification). Kita cenderung lebih memilih membeli gawai terbaru hari ini daripada mengalokasikan dana tersebut ke dalam instrumen yang memberikan imbal hasil di masa depan.

3. Kurangnya Pemahaman Terhadap Risiko Kegagalan sering terjadi saat seseorang langsung melompat ke instrumen investasi berisiko tinggi demi mengejar keuntungan cepat tanpa memahami profil risikonya. Mengambil keputusan tanpa analisis fundamental yang kuat ibarat berjudi. Saat pasar sedikit bergejolak, mereka yang tidak memiliki fondasi pengetahuan akan panik dan melakukan "cut loss" di saat yang tidak tepat, yang akhirnya justru merusak kesehatan keuangan mereka.

4. Meremehkan "Skor Pertandingan" Keuangan Pribadi Sama halnya dengan perusahaan, individu memiliki "laporan keuangan" pribadi. Banyak orang tidak tahu berapa aset lancar mereka, berapa kewajiban jangka pendeknya, dan ke mana perginya arus kas bulanan. Tanpa mencatat "skor pertandingan" ini melalui laporan laba rugi pribadi, mustahil untuk melakukan evaluasi. Mereka merasa uangnya habis begitu saja tanpa tahu bocor halus yang terjadi di pengeluaran harian.

Cara Memulai dengan Benar: Strategi dari Para Ahli

Untuk memastikan resolusi tahun ini tidak sekadar menjadi catatan di kertas, kita perlu mengadopsi cara berpikir para fundamentalis dunia. Berikut adalah langkah-langkah praktis untuk memulai perjalanan keuangan Anda:

1. Melakukan Diagnosa "Rekam Medis" Keuangan

Sebelum berinvestasi, Anda harus tahu kondisi kesehatan keuangan Anda. Analisilah aset dan utang Anda. Dalam dunia akuntansi, perusahaan dikatakan sehat jika liabilitasnya jauh lebih kecil daripada ekuitasnya. Secara pribadi, pastikan Anda memiliki dana darurat yang likuid. Dana darurat adalah jaring pengaman agar Anda tidak perlu berutang atau mencairkan investasi saat terjadi keadaan mendesak, seperti interupsi pendapatan atau biaya medis yang tak terduga.

2. Adopsi Prinsip "Delayed Gratification" ala Peter Lynch

Investasi bukan tentang cara mendapatkan uang dalam semalam. Salah satu strategi yang paling efektif adalah menjadi "investor sibuk" yang disiplin. Jangan menghabiskan waktu memantau pergerakan harga pasar setiap detik yang justru bisa memicu stres dan pengambilan keputusan emosional. Fokuslah pada bisnis yang Anda pahami dan biarkan bunga berbunga bekerja untuk Anda. Membeli aset yang harganya lebih murah daripada nilainya (undervalued) memerlukan kesabaran tinggi.

3. Memahami Instrumen Investasi: Dari Reksa Dana hingga Saham

Bagi pemula, jangan langsung terjun ke instrumen yang sangat fluktuatif tanpa pemandu. Reksa dana adalah solusi bagi orang awam untuk memiliki portofolio yang dikelola secara profesional. Di sana, diversifikasi sudah dilakukan oleh Manajer Investasi untuk memitigasi risiko. Jika Anda sudah lebih mahir, mulailah belajar analisis fundamental saham. Belajarlah membaca laporan keuangan; itu adalah bahasa bisnis yang memberi tahu Anda apakah sebuah perusahaan benar-benar mencetak laba atau sekadar angka di atas kertas.

4. Menghitung Harga Wajar dan Margin of Safety

Dalam membeli aset, baik itu properti atau saham, jangan hanya melihat harga pasar. Gunakan logika "Margin of Safety". Jika harga wajar sebuah aset adalah Rp1.000, jangan membelinya di harga Rp1.000. Belilah saat harganya didiskon oleh pasar menjadi Rp700 atau Rp800. Selisih inilah yang menjadi pengaman Anda jika terjadi guncangan ekonomi. Dengan memiliki margin keamanan yang lebar, Anda tidak akan mudah panik saat nilai aset berfluktuasi secara jangka pendek.

5. Konsistensi dalam Strategi "Tanam Benih"

Gunakan teknik menyisihkan uang di awal bulan, bukan menyisakan. Teknik ini mirip dengan strategi akumulasi bertahap. Jangan menunggu modal besar untuk memulai. Pertumbuhan kekayaan yang rill terjadi karena konsistensi, bukan karena keberuntungan sekali waktu. Dalam jangka panjang, imbal hasil atau yield dari investasi yang dilakukan secara disiplin akan jauh melampaui inflasi, menjaga daya beli Anda di masa depan.

6. Menjaga Psikologi dan Mengabaikan Kebisingan Pasar

Salah satu alasan utama kegagalan finansial adalah mengikuti arus atau herd behavior. Saat semua orang membicarakan satu jenis investasi, biasanya harganya sudah terlalu mahal. Sebaliknya, saat pasar sedang ketakutan, itulah saatnya peluang muncul. Belajarlah untuk tetap tenang dan berpegang pada rencana awal. Ingatlah bahwa investasi adalah maraton, bukan lari cepat.

Membangun Portofolio yang Resilien

Dalam menyusun resolusi yang sukses, integrasikan analisis makro dan mikro. Perhatikan kondisi ekonomi domestik dan global, namun fokuslah pada apa yang bisa Anda kendalikan: pengeluaran Anda. Gunakan rasio-rasio sederhana untuk memonitor kesehatan Anda, misalnya pastikan cicilan utang tidak melebihi 30% dari pendapatan bulanan.

Jangan lupakan pentingnya asuransi sebagai alat mitigasi risiko. Kesehatan keuangan yang solid juga melibatkan perlindungan terhadap aset-aset yang telah Anda bangun. Pastikan Anda terlindungi agar guncangan medis tidak menghanguskan seluruh tabungan dan investasi yang telah dikumpulkan bertahun-tahun.

Kesimpulan

Resolusi keuangan sering gagal bukan karena niat yang buruk, melainkan karena ketiadaan sistem yang mendukung. Memulainya dengan benar berarti berhenti berharap pada keberuntungan dan mulai membangun metodologi yang berdasarkan fakta dan riset. Jadilah investor yang cerdas dengan memahami rekam medis keuangan pribadi, disiplin dalam pengelolaan arus kas, dan sabar dalam menunggu pertumbuhan aset.

Kekayaan yang rill tidak datang dari spekulasi, melainkan dari akumulasi aset berkualitas yang dibeli pada harga yang wajar. Jadikan tahun ini sebagai titik balik di mana Anda tidak lagi sekadar bermimpi untuk menjadi kaya, tetapi mulai melangkah dengan rencana praktis, terukur, dan didukung oleh pengetahuan fundamental yang kokoh. Mulailah dari sekarang, sekecil apa pun itu, karena benih yang ditanam hari ini adalah pohon uang yang akan menaungi Anda di masa depan.