Fenomena gaji numpang lewat bukan merupakan masalah yang bersumber dari kecilnya nominal pendapatan melainkan akibat dari kegagalan sistematis dalam memperlakukan uang sejak pertama kali masuk ke dalam rekening. Banyak pekerja terburu sampai buru menyimpulkan bahwa penyebab saldo menipis sebelum tengah bulan adalah gaji yang kurang besar padahal akar persoalannya terletak pada cara uang dikelola. Kondisi yang disebut sebagai fenomena gaji numpang lewat ini bahkan dialami oleh mereka yang memiliki penghasilan tinggi jika tidak mampu mengelola keuangan dengan baik. Tanpa adanya sistem yang rill dan bekerja secara otomatis, saldo tabungan akan tetap menipis pelan sampai pelan tanpa terasa meskipun pemiliknya sudah memiliki niat kuat untuk lebih hemat.

Masalah ini bersifat sistemik sehingga memerlukan solusi yang juga sistemik guna mengamankan modal investasi di masa depan. Penyebab rill dari kondisi ini mencakup gaya hidup yang mengikuti kenaikan gaji, pengeluaran tidak terencana karena tidak adanya anggaran bulanan, serta cicilan yang mengikat seperti kartu kredit atau paylater. Selain itu, banyak orang memperlakukan gaji sebagai satu saldo besar sehingga kebutuhan, keinginan, dan tabungan bercampur menjadi satu. Hal ini diperparah dengan pengabaian terhadap pengeluaran kecil yang jika diakumulasikan mampu menggerus pendapatan secara rill dalam jumlah yang signifikan.

Analisis Data Riset Terkait Literasi dan Ketahanan Finansial

Data riset menunjukkan bahwa literasi keuangan merupakan faktor rill yang menentukan keberhasilan seseorang dalam mencapai tujuan finansial jangka pendek maupun jangka panjang. Tanpa perencanaan yang matang, masyarakat cenderung bersikap konsumtif dan mengabaikan persiapan untuk masa sulit atau yang dikenal dengan istilah rainy day. Fakta dari survei Katadata Insight Center mengungkapkan bahwa kesadaran masyarakat Indonesia dalam menyiapkan cadangan dana darurat maupun dana pensiun masih berada pada level yang sangat rendah. Selama masa pandemi, tercatat hanya sekitar 37 persen masyarakat yang memiliki dana darurat rill untuk menopang kebutuhan mereka.

Lebih lanjut, durasi ketahanan dana darurat tersebut mayoritas hanya mampu bertahan selama periode empat sampai enam bulan saja. Di sisi lain, data statistik dari Otoritas Jasa Keuangan pada tahun 2021 menunjukkan bahwa baru sekitar 2,4 persen dari ratusan juta penduduk usia produktif di Indonesia yang terdaftar sebagai peserta dana pensiun. Hal ini mengindikasikan adanya kesenjangan rill yang besar antara masa produktivitas manusia yang terbatas oleh umur dengan kesiapan finansial mereka di masa tua. Kebocoran finansial sering kali dipicu oleh empat pola utama yakni memperlakukan uang sebagai satu saldo tunggal, belanja yang mengikuti emosi daripada rencana, tidak adanya pengamanan dana masa depan di awal waktu, serta ilusi pengeluaran kecil. Sebagai ilustrasi rill, pengeluaran sebesar 20.000 rupiah yang dilakukan sebanyak 20 kali dalam sebulan akan mencapai total 400.000 rupiah. Tanpa pencatatan yang disiplin, akumulasi transaksi kecil ini sering luput dari perhatian dan menjadi penyebab rill mengapa gaji cepat habis.

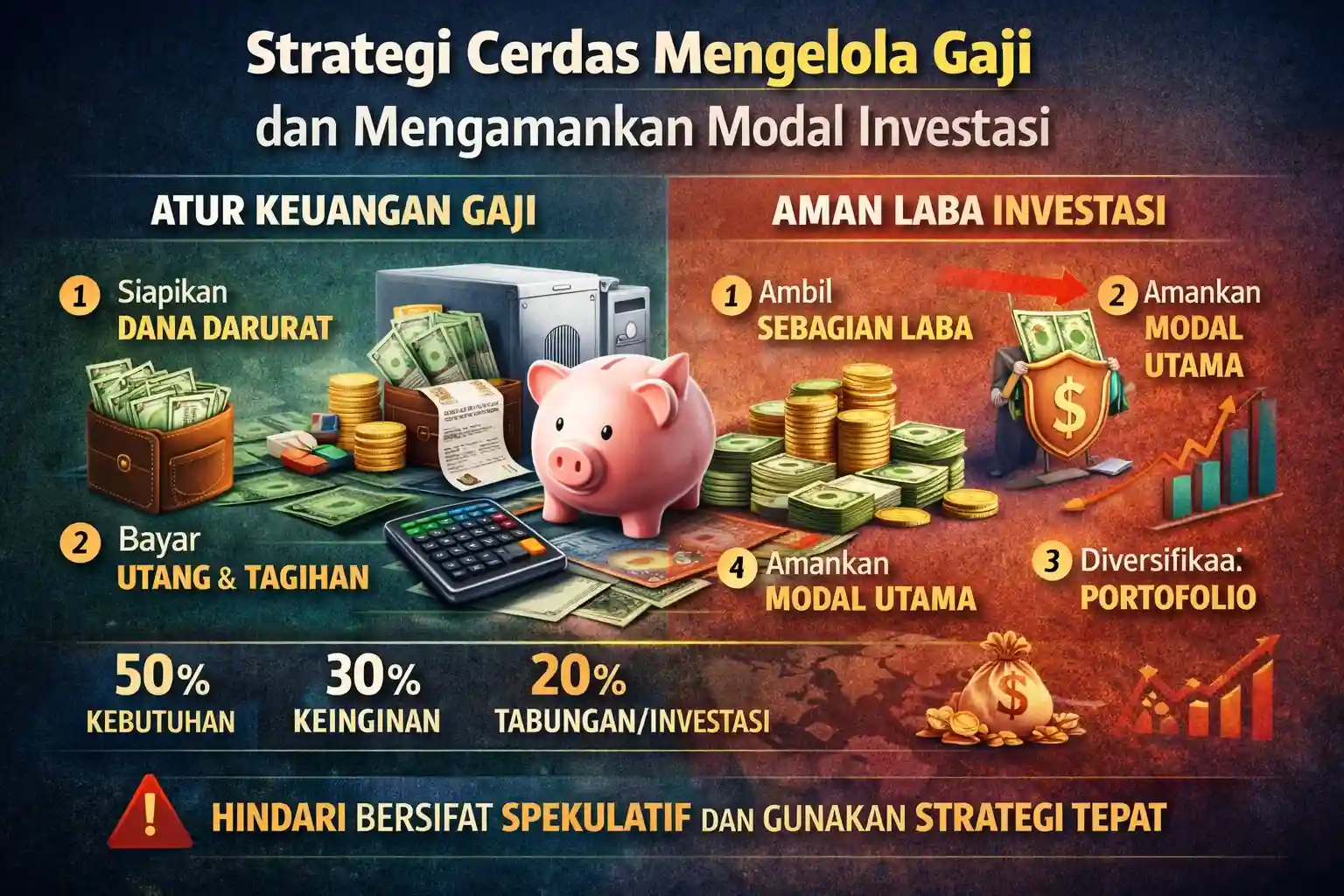

Landasan Strategi Pengelolaan Gaji dengan Metode Alokasi Persentase

Untuk mengatasi gaji yang hanya numpang lewat, diperlukan struktur pengelolaan keuangan yang rapi dan konsisten. Terdapat beberapa formula rill yang dapat digunakan sesuai dengan kondisi ekonomi masing sampai masing individu.

Metode 50 sampai 30 sampai 20 Metode ini diperkenalkan oleh Elizabeth Warren yang merupakan seorang profesor ekonomi dari Harvard. Pembagian ini dilakukan berdasarkan pendapatan bersih setelah dipotong pajak serta kewajiban wajib lainnya.

- 50 Persen untuk Kebutuhan Pokok mencakup biaya sewa rumah, tagihan listrik, air, internet, transportasi, serta makanan sehari sampai hari. Jika porsi ini melebihi 50 persen, maka individu disarankan meninjau ulang biaya tempat tinggal atau menekan biaya langganan yang tidak mendesak.

- 30 Persen untuk Keinginan memberikan ruang bagi hiburan seperti makan di restoran, langganan streaming, hobi, dan liburan agar hidup tetap seimbang tanpa rasa bersalah.

- 20 Persen untuk Tabungan dan Investasi berfungsi sebagai pondasi keuangan masa depan termasuk dana darurat, dana pensiun, serta investasi pada berbagai instrumen.

Versi Hemat dan Super Hemat Bagi mereka dengan gaji yang tergolong pas sampai pasan, terdapat modifikasi formula rill yaitu 60 sampai 20 sampai 20 atau bahkan 70 sampai 20 sampai 10. Dalam versi super hemat 70 sampai 20 sampai 10, alokasinya adalah 70 persen untuk kebutuhan wajib, 20 persen untuk tabungan dan dana darurat, serta 10 persen untuk investasi serta keperluan pribadi. Sebagai contoh rill pada gaji bersih 4 juta rupiah, alokasi 10 persen tetap memberikan ruang investasi sebesar 400.000 rupiah per bulan. Kunci dari metode ini bukan pada besarnya nominal awal melainkan pada urutan aliran uang. Strategi yang sehat adalah mengamankan dana masa depan terlebih dahulu segera setelah gaji masuk baru kemudian membatasi biaya hidup dan menikmati sisa uang secara sadar.

Dasar Psikologi dan Literatur Keuangan Global

Mengelola uang memerlukan pemahaman mendalam mengenai peran uang dalam kehidupan serta motivasi untuk mencapai tujuan jangka panjang. Terdapat 12 rekomendasi buku yang memberikan panduan rill mengenai manajemen keuangan. Morgan Housel dalam buku The Psychology of Money membahas bagaimana orang mengambil keputusan terkait uang serta pola pikir yang memengaruhi kebiasaan finansial mereka. Sementara itu Robert T. Kiyosaki melalui buku Rich Dad Poor Dad mengajarkan cara mengelola uang agar bekerja untuk pemiliknya melalui pemahaman dasar akuntansi dan investasi.

Strategi lain yang efektif adalah penerapan metode Kakeibo dari Jepang yang merupakan seni cerdas finansial agar uang tidak habis terbuang melalui pencatatan yang disiplin dan mindful. David Bach dalam buku The Automatic Millionaire menekankan bahwa seseorang tidak perlu menghasilkan banyak uang atau memiliki disiplin yang luar biasa untuk menjadi kaya asalkan mereka memiliki sistem yang berjalan secara otomatis. Prinsip rill lainnya adalah pay yourself first yang berarti menyisihkan dana untuk masa depan atau investasi di awal waktu sebelum digunakan untuk belanja kebutuhan lainnya.

Memahami Perbedaan Dana Darurat dan Dana Pensiun

Dua pilar utama dalam investasi yang sering dianggap sama padahal berbeda secara fungsi adalah dana darurat dan dana pensiun. Dana darurat bertujuan untuk menyiapkan bantalan rill apabila terjadi hal di luar ekspektasi yang membutuhkan dana cepat seperti kehilangan pekerjaan, musibah kesehatan, atau kerusakan aset mendadak. Karena tujuannya untuk kebutuhan mendesak, penempatan dana darurat harus pada instrumen keuangan yang likuid dan berjangka pendek agar mudah dicairkan tanpa risiko penurunan nilai yang besar.

Sementara itu dana pensiun adalah dana yang diinvestasikan seiring waktu untuk mempersiapkan kondisi finansial pada masa tua saat seseorang tidak lagi produktif. Karena bersifat jangka panjang, dana pensiun tidak harus disimpan dalam bentuk tunai yang likuid melainkan dapat ditempatkan pada instrumen dengan imbal hasil lebih tinggi seperti saham atau obligasi guna melawan inflasi. Memiliki dana pensiun rill memastikan stabilitas finansial masa depan sehingga seseorang tidak perlu khawatir mengenai kesinambungan pendapatan saat sudah berhenti bekerja.

Instrumen Investasi Rill untuk Modal Kecil

Investasi saat ini tidak lagi memerlukan modal besar karena kemajuan teknologi digital yang memungkinkan akses mulai dari nominal kecil. Pemilik gaji pas sampai pasan dapat memulai investasi dengan nominal mulai dari 10.000 sampai 100.000 rupiah melalui berbagai instrumen yang terdaftar secara resmi di Otoritas Jasa Keuangan.

- Reksa Dana Pasar Uang ; Instrumen ini menawarkan risiko yang minim dan fleksibilitas tinggi karena bisa dicairkan kapan saja. Kebijakannya mengacu pada instrumen pasar uang dengan jatuh tempo kurang dari satu tahun. Data tahun 2021 menunjukkan kinerja reksa dana pasar uang terbaik mampu memberikan imbal hasil rill sekitar 6 persen per tahun yang mana angka ini melebihi suku bunga deposito perbankan umum.

- Emas Digital ; Emas dikenal sebagai instrumen penyimpan kekayaan jangka panjang yang tahan terhadap inflasi. Saat ini masyarakat bisa membeli emas digital mulai dari 0,01 gram atau sekitar 15.000 rupiah. Pergerakan harga emas dalam satu dekade terakhir menunjukkan tren kenaikan rill yang signifikan bahkan menembus angka 100 persen jika dilihat dari titik terendah pada tahun 2013.

- Saham Fraksional dan ETF ; Beberapa platform memungkinkan pembelian saham Amerika Serikat mulai dari 1 dolar melalui sistem saham fraksional. Selain itu Exchange Traded Fund atau ETF sangat direkomendasikan bagi pemula karena menawarkan diversifikasi otomatis dengan modal yang rendah. Saham mewakili kepemilikan rill dalam perusahaan dan memberikan potensi keuntungan dari dividen serta kenaikan harga atau capital gain.

- Investasi Syariah dan Sukuk ; Bagi yang mengutamakan prinsip syariah terdapat pilihan investasi rill seperti sukuk atau saham syariah melalui platform urun dana. Investasi ini tidak hanya sesuai dengan kaidah Islam tetapi juga menawarkan potensi keuntungan yang kompetitif bagi investor.

Langkah Taktis Amankan Modal Investasi

Berikut adalah langkah rill yang dapat segera diterapkan untuk memastikan gaji tidak hanya numpang lewat dan modal investasi tetap aman sampai tujuan.

Pertama adalah Menghitung Biaya Hidup Minimum Identifikasi pengeluaran yang benar sampai benar tidak bisa dihilangkan seperti makanan, tempat tinggal, transportasi, internet, dan kebutuhan rumah tangga dasar. Setelah mengetahui angka biaya minimum rill maka sisa uang dapat dialokasikan secara tegas ke tabungan dan investasi.

Kedua adalah Memisahkan Rekening Berdasarkan Fungsi Gunakan rekening terpisah tanpa kartu debit untuk menyimpan dana investasi atau dana darurat agar tidak mudah terpakai secara impulsif. Menggunakan satu e sampai wallet khusus untuk kebutuhan harian dengan nominal mingguan yang terbatas juga sangat efektif untuk mengontrol pengeluaran harian yang sering tidak terasa. Memisahkan alokasi 20 persen secara otomatis ke rekening khusus akan membantu menjaga kedisiplinan.

Ketiga adalah Menggunakan Metode Dollar sampai Cost Averaging Metode Dollar sampai Cost Averaging atau DCA sangat cocok bagi pemilik gaji pas sampai pasan karena tidak memerlukan momentum pasar yang tepat. Dengan DCA, investor cukup menyisihkan nominal kecil secara rutin misalnya 50.000 sampai 100.000 rupiah per minggu untuk membeli aset secara konsisten. Akumulasi modal jangka panjang lebih dipengaruhi oleh kebiasaan rutin ini daripada besarnya nominal awal.

Keempat adalah Mengaktifkan Otomatisasi Investasi Manfaatkan fitur auto sampai debit atau auto sampai invest yang disediakan oleh berbagai platform keuangan. Dengan mengatur transfer otomatis pada tanggal gajian, dana akan langsung dialokasikan ke instrumen investasi sebelum sempat digunakan untuk pengeluaran lain. Otomatisasi membantu menjaga disiplin finansial rill tanpa perlu mengandalkan kemauan keras setiap bulannya.

Kelima adalah Membangun Dana Darurat Mini Sebelum fokus sepenuhnya pada investasi jangka panjang, miliki dana darurat kecil dengan target satu sampai dua juta rupiah atau setara satu bulan biaya hidup minimum. Dana darurat mini ini berfungsi sebagai pelindung rill agar investor tidak perlu menjual atau menarik aset investasinya saat terjadi kondisi mendesak yang tidak terduga.

Keenam adalah Menerapkan Aturan 24 Jam Untuk menghindari pembelian impulsif, gunakan aturan menunggu selama 24 jam sebelum memutuskan untuk membeli barang non sampai prioritas. Sering kali rasa ingin membeli barang tersebut akan hilang setelah melewati periode waktu tunggu ini sehingga dana bisa dialihkan untuk menambah modal investasi rill.

Ketujuh adalah Evaluasi dan Kurangi Biaya Langganan Lakukan audit terhadap biaya langganan digital yang jarang digunakan seperti platform streaming atau aplikasi premium lainnya. Mengurangi satu atau dua pos pengeluaran yang tidak penting akan memberikan ruang finansial rill yang lebih lega untuk memperkuat portofolio investasi.

Kedelapan adalah Menentukan Tujuan Investasi yang Jelas Investasi tanpa tujuan rill ibarat jalan tanpa arah sehingga perlu ditetapkan target spesifik seperti dana darurat tiga kali pengeluaran atau uang muka rumah. Dengan tujuan yang jelas, investor akan lebih fokus dan sabar saat menghadapi fluktuasi pasar.

Kesembilan adalah Fokus pada Peningkatan Literasi Terus edukasi diri mengenai produk investasi dan strategi manajemen risiko melalui seminar, webinar, atau membaca buku. Memahami risiko usaha, risiko likuiditas, hingga risiko gagal bayar pada instrumen tertentu sangat penting agar investor tidak mengambil keputusan yang merugikan di masa depan. Investasi terbaik adalah investasi rill pada pengetahuan yang membantu pengambilan keputusan yang lebih bijak.

Strategi untuk mengamankan modal investasi bagi mereka dengan gaji terbatas adalah tentang membangun kebiasaan dan sistem yang rill dan bekerja secara mandiri. Gaji pas sampai pasan bukan penghalang asalkan terdapat manajemen cash flow yang ketat dan pemilihan instrumen yang tepat sesuai kemampuan finansial masing sampai masing individu. Dengan memulai dari nominal kecil namun dilakukan secara konsisten, akumulasi aset dalam jangka panjang akan memberikan hasil rill yang signifikan guna mencapai stabilitas dan kebebasan finansial di masa depan. (*)